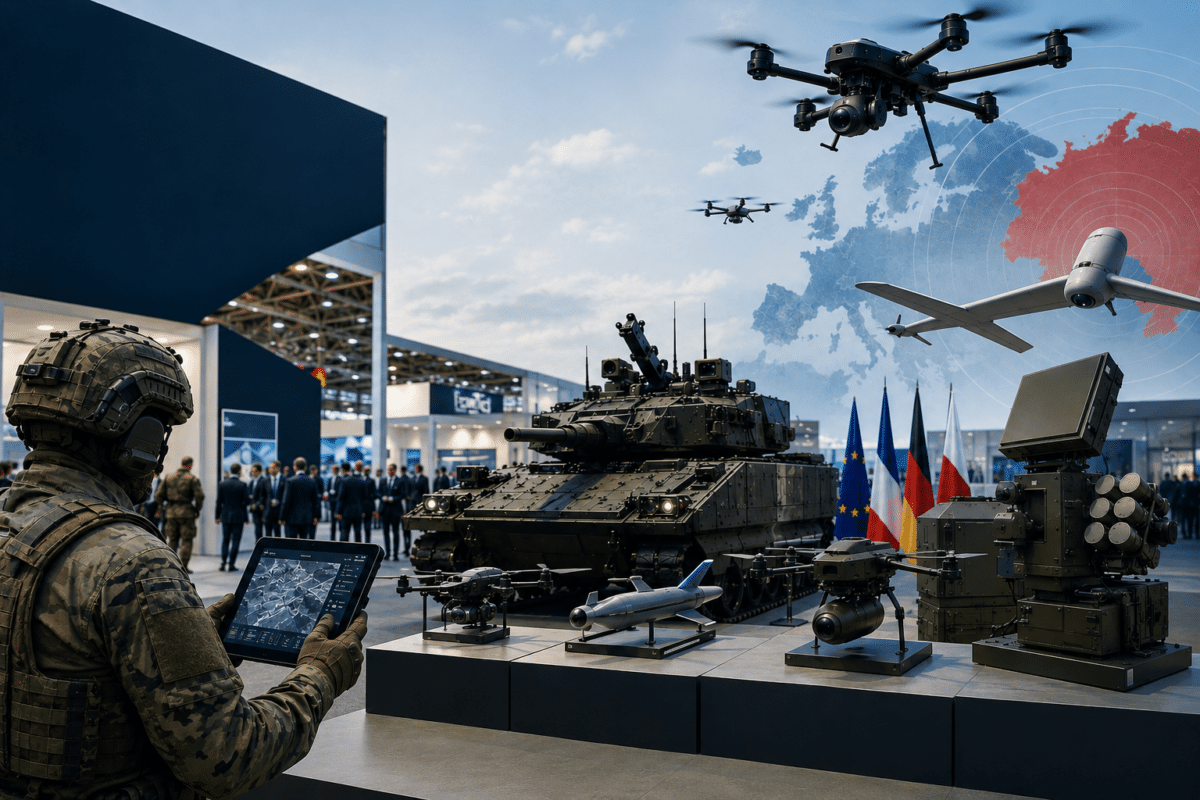

Eurosatory a ouvert ses portes à Villepinte. Sur la ligne de départ, les industriels de la composante terrestre s’alignent avec leurs blindés, leurs tourelles, leurs munitions, leurs drones, leurs systèmes électroniques et leurs solutions de mobilité. Mais dans cette course au réarmement européen, tous ne partent pas avec la même maitrise de l’innovation de défense, la même profondeur financière ni la même capacité à tenir la distance.

Eurosatory avec une multitude d’acteurs

Du 15 au 19 juin, le salon mondial de la défense et de la sécurité terrestres donnera l’image d’un marché de la défense en bonne santé. Dans ce nouveau cycle, les pépites ne se repèrent plus seulement à la qualité d’un démonstrateur ou à la puissance d’un discours de souveraineté. Elles se mesurent à la taille critique, aux carnets de commandes, à la capacité de produire vite, de livrer en volume, d’exporter, de financer l’innovation et de sécuriser toute la chaîne industrielle. Rheinmetall, Krauss-Maffei Wegmann Nexter Defense Systems (KNDS), Leonardo, Patria, British Aerospace (BAE) Systems, General Dynamics European Land Systems (GDLS), mais aussi les acteurs turcs, sud-coréens ou émiratis, arrivent à Eurosatory avec des trajectoires très différentes. Certains sont déjà lancés, portés par leurs carnets, leurs usines et leurs positions export. D’autres doivent encore prouver que le retour du terrestre peut se traduire en contrats, en cadence et en positions durables. C’est là que se jouera la sélection du millésime 2026-2027.

Rheinmetall, KNDS, Leonardo : la prime à la taille et à l’intégration

Le premier enseignement du marché européen est simple : la taille compte. Rheinmetall, en Allemagne, s’impose comme le numéro un européen du terrestre, avec environ 9,75 milliards d’euros de chiffre d’affaires en 2024 et un carnet de commandes proche de 55 milliards d’euros. Son avantage ne tient pas seulement à ses véhicules Boxer ou Lynx. Il tient à la combinaison des plateformes, des munitions, de l’électronique, de la défense sol-air et de nouvelles capacités industrielles, notamment en Europe de l’Est.

KNDS, groupe franco-allemand issu du rapprochement entre Nexter et Krauss-Maffei Wegmann, suit une logique comparable. Avec 4,5 milliards d’euros de chiffre d’affaires en 2025 et un carnet d’environ 35 milliards d’euros, il dispose d’un portefeuille terrestre sans équivalent en France : Véhicule blindé de combat d’infanterie (VBCI), Jaguar, Griffon, Caesar, Leclerc, munitions. Le rachat de Texelis, à Limoges, en avril 2026, renforce encore cette intégration verticale sur la mobilité des blindés. Pour les autres acteurs français du véhicule à roues, cette opération ferme une option industrielle. Cependant, la fusion entre le français et l’allemand n’est pas encore consommée. Les équipes se regardent toujours du blanc de l’œil avec des gammes concurrentes. A se demander si François Hollande a eu une bonne idée de donner aux Allemands notre champion national du terrestre. Mais en France on adore brader la souveraineté. Nos politiques sont des champions en la matière.

Leonardo, en Italie, a franchi une étape similaire avec le rachat d’Iveco Defence Vehicles (IDV) pour 1,5 milliard d’euros en mars 2026. L’industriel italien devient ainsi un fabricant terrestre intégré, capable d’aligner véhicules à roues, chenillés, camions tactiques, tourelles et électronique. Son adossement à l’État italien, ses coopérations avec Rheinmetall sur le Lynx et avec le turc Baykar dans les drones donnent à cette trajectoire une profondeur politique et commerciale que peu d’acteurs intermédiaires peuvent égaler.

Patria, British Aerospace (BAE) Systems et General Dynamics European Land Systems : des positions ciblées mais solides

La concurrence ne se limite pas aux grands groupes intégrés. Patria, en Finlande, s’est imposé comme une référence européenne du blindé à roues avec l’Armoured Modular Vehicle (AMV) 8×8 et le programme multinational Common Armoured Vehicle System (CAVS), associant notamment la Finlande, la Suède, la Lettonie et l’Allemagne. Son avantage est moins spectaculaire que celui de Rheinmetall, mais il est très lisible : un bon rapport qualité-prix, une capacité de coproduction locale et une offre centrée sur les véhicules 6×6 et 8×8.

BAE Systems, via ses implantations au Royaume-Uni et en Suède, conserve une force importante dans le chenillé. Le Combat Vehicle 90 (CV90), déjà adopté par plusieurs nations européennes, reste une franchise solide. L’industriel britannique dispose aussi de l’Armored Multi-Purpose Vehicle (AMPV), du M777 et de l’Archer. Son organisation terrestre est plus éclatée entre Royaume-Uni, Suède et États-Unis, mais sa capacité d’offset industriel et son expérience internationale demeurent des atouts puissants.

General Dynamics European Land Systems, implanté en Suisse, en Espagne et en Autriche, conserve également une place structurante. Avec le Piranha 8×8, l’Austrian Spanish Cooperation Development (ASCOD), Santa Bárbara et Steyr, le groupe dispose d’une gamme éprouvée, produite hors du périmètre International Traffic in Arms Regulations (ITAR), c’est-à-dire hors des contraintes américaines les plus sensibles sur l’exportation d’armement. Sa dépendance au siège américain limite parfois sa liberté, mais ses moyens industriels et commerciaux restent considérables.

Le diagnostic français : un potentiel réel, mais un rapport de force défavorable

Dans ce paysage, l’ensemble Arquus–John Cockerill Defense n’est pas sans atouts. Il combine des plateformes françaises, des tourelles légères et médianes belges, une présence sur Synergie du contact renforcée par la polyvalence et l’infovalorisation (Scorpion), un soutien franco-belge et un objectif d’environ de 1 milliard d’euros de chiffre d’affaires défense en 2026. Mais ce potentiel s’inscrit dans un rapport de force difficile.

À périmètre actuel, l’ensemble apparait comme fragile, avec un résultat net négatif en 2024, et demeure très dépendant du marché français, qui représente environ 80 % de son chiffre d’affaires. L’effort export est en voie de consolidation. L’intégration entre Arquus et John Cockerill Defense, finalisée le 2 juillet 2024 après le rachat auprès de Volvo Group, reste encore récente. On sait par expérience, que si les états-majors des entreprises peuvent décider de fusion, pour les équipes l’intégration est difficile et cela met généralement des années. Pour atteindre les objectifs la marche est encore haute avec la nécessité de remporter des contrats, de faire du volume, d’arriver à faire des synergies industrielles et une gamme plus lisible.

La pression vient aussi des acteurs extra-européens. Les industriels turcs, comme Otokar ou Nurol Makina, attaquent les segments légers et médians en Afrique, au Moyen-Orient et désormais en Europe de l’Est. La Corée du Sud, avec Hanwha et Hyundai Rotem, impose une logique de cadence et de prix, déjà visible en Pologne. Les Émirats arabes unis, via NIMR Automotive et Emirates Defence Industries Company (EDGE), avancent à l’export avec le soutien de l’État.

Le retour du terrestre européen n’est pas une évidence. La concurrence internationale est plus dure, avec des acteurs industriels solides. Pour les acteurs intermédiaires, le marché est porteur. Mais ils ne doivent pas oublier que la taille, la cadence, l’export, l’intégration verticale et la profondeur financière sont des atouts décisifs qui permettent aux grandes entreprises d’être en position de force sur les marchés. Par ailleurs, compte tenu de l’innovation constante il est probable que l’on revienne à une situation classique où les petits acteurs de type start-up innovent, pour ensuite être absorbés par des gros, avec des moyens financiers importants, et au milieu se retrouvent les entreprises intermédiaires en situation de faiblesse avec des gammes vieillissantes.